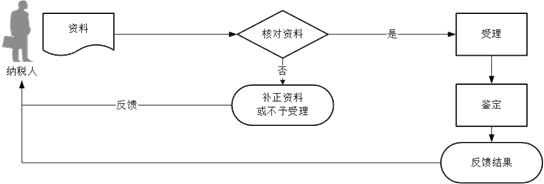

|

1.纳税人对报送材料的真实性和合法性承担责任。

2. 纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

3.取得增值税发票的单位和个人可登陆全国增值税发票查验平台()或福建省电子税务局(),对增值税发票管理系统开具的发票信息进行查验。

4.行政执法部门需鉴定税控类发票的,由当地税务机关的货物和劳务税部门受理;需鉴定非税控类发票的,由当地税务机关的征管和科技发展部门受理。

5.普通发票的真伪鉴定由鉴定受理税务机关负责;受理税务机关鉴定有困难的,可以提请发票监制税务机关协助鉴定。

6.在伪造、变造现场查获的假发票,由当地税务机关负责鉴定。

|