1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在国家税务总局福建省税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

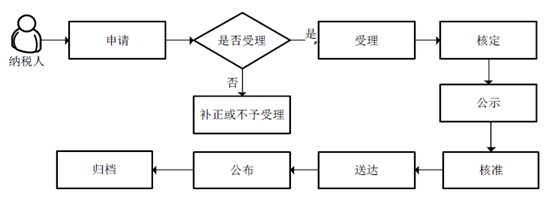

3.纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

4.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

5.个体工商户可以申请定期定额核定,核定之后实行三方协议划缴方式的,可实行以缴代报,无需纳税人自行申报,(部分特殊行业不能申请)。

6.对已按规定领取增值税专用发票的定期定额户,建议纳税人健全账目,改为自行申报,按实征收。

7.实行定期定额核定的个体工商户,季度开票金额超出定额上限时,当季需进行定期定额户自行申报。

8.实行定期定额核定的个体工商户,如核定之后有应纳税费金额的,应及时按规定缴纳税款,逾期缴纳将按法律法规规定进行税务处罚。